![]()

個人投資家要件

エンジェル税制の適用を受けることができるのは、個人投資家のみです。法人からの投資は対象となりません。

要件1 金銭の払込みにより、対象企業が新規に発行した株式を取得していること

次のどちらにも当てはまる場合に、エンジェル税制の対象となります。

1.現金出資により株式を取得した場合

2.新規に発行した株式を取得した場合

対象外となる場合

・現物出資による株式の取得

・既発行株式の取得

要件2 対象企業が同族会社の場合は、同族会社判定の基礎となる株主ないし株主グループに属さないこと (対象企業が同族会社ではない場合には、全株主が投資家要件2を満たします。)

まず、対象会社が同族会社に該当するかどうかを判定(同族会社の判定)します。

次に、同族会社である場合には、個人投資家が「同族会社の判定の基礎となる株主ないし株主グループに属さない」ことを判定(エンジェル税制適用可否の判定)します。

1.同族会社の判定

同族会社とは、3人以下の株主ないし株主グループが持つ株式の総数あるいは議決権の総数のいずれか(以下、「所有割合」といいます。)が、50%超となる会社をいいます。

2.エンジェル税制適用可否の判定

「同族会社の判定の基礎となる株主ないし株主グループに属さないこと」とは、対象会社が同族会社である場合に、所有割合(注1)が大きいものから上位3位までの株主ないし株主グループの所有割合を順に加算し、その割合がはじめて50%超になる時における株主ないし株主グループ(注2)に属していないことをいいます。

(注1)所有割合

所有割合は、株式数の割合(持株割合)と議決権数の割合(議決権割合)の両方で判断します。

(注2)株主グループ

株主グループは、株主、その親族、特殊の関係にある株主のことをいい、企業要件1の株主グループと同様に考えます。

親族とは、6親等以内の血族、配偶者、3親等以内の姻族のことです。

特殊の関係にある株主とは、支配・被支配の関係にある個人又は法人のことで、オーナー株主、親会社、子会社が該当します。

<<ポイント1>>

「所有割合が大きいものから上位3位までの株主の所有割合を順に加算し、その割合が はじめて50%となる」とは?(具体例をあげて説明します。)

(以下にとりあげる具体例は、株主がいずれも株主グループに該当しない場合を想定しています。)

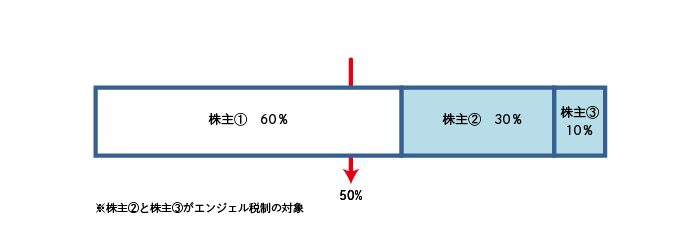

[具体例①]

所有割合(株主①が60% 株主②30% 株主③10%)の場合

・同族会社の判定について

上位3名の所有割合は100%で50%を超えているので同族会社です。

・エンジェル税制適用可否の判定について

株主Aだけで50%を超えるので、株主①はエンジェル税制対象外、株主②と株主③がエンジェル税制の適用を受けられます。

[具体例②]

所有割合(株主①25% 株主②25% 株主③25% 株主④25%)の場合

・同族会社の判定について

上位3名の所有割合は75%なので同族会社です。

・エンジェル税制適用可否の判定

株主①~株主④は全て同順位で第1位であり、第1位だけで50%を超えているため、全員エンジェル税制対象外です。

(注)同族会社の判定では順位でなく人数(上位3名)で判定しますが、エンジェル税制の適用可否の判定は人数でなく順位(第1位、第2位、第3位)で判定します。

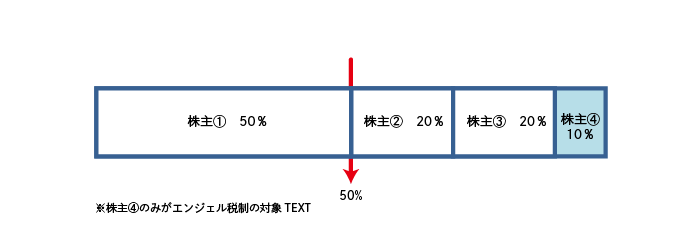

[具体例③]

所有割合(株主①50% 株主②20% 株主③20% 株主④10%)の場合

・同族会社の判定について

上位3名の所有割合は90%なので同族会社です。

・エンジェル税制適用可否の判定

第1位の株主①だけでは50%を超えておりません。

第1位の株主①と第2位の株主②と株主③を合算して、はじめて50%を超えるので、株主①と株主②と株主③はエンジェル税制対象外となり、この場合は、株主④のみがエンジェル税制の適用対象です

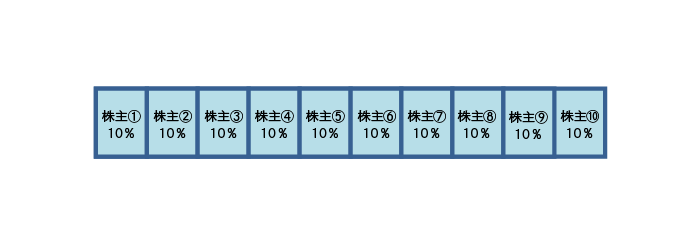

[具体例④]

所有割合(株主①~⑩が各10%)の場合

・同族会社の判定について

上位3名の所有割合は30%なので同族会社でありません。

・エンジェル税制適用可否の判定

同族会社ではないので全員エンジェル税制の適用を受けられます。

<<ポイント2>>株主グループが存在する場合

株主が親族関係にある場合等は、1つの株主グループとみなして判断します。

[具体例①]同族会社に該当する場合

![[具体例①]同族会社に該当する場合の図](../common/img/img_person01.gif)

※株主③、株主④、株主⑤は、エンジェル税制の対象となります。

[具体例②]同族会社に該当する場合

![[具体例②]同族会社に該当する場合の図](../common/img/img_person02.gif)

※株主③、株主④は、エンジェル税制の対象となります。

[具体例③]同族会社に該当しない場合

![[具体例③]同族会社に該当しない場合の図](../common/img/img_person03.gif)

※株主①から株主③までの持ち株比率を合計しても50%を超えないので、同族会社に該当しません。この場合、すべての株主がエンジェル税制の対象になります。