![]()

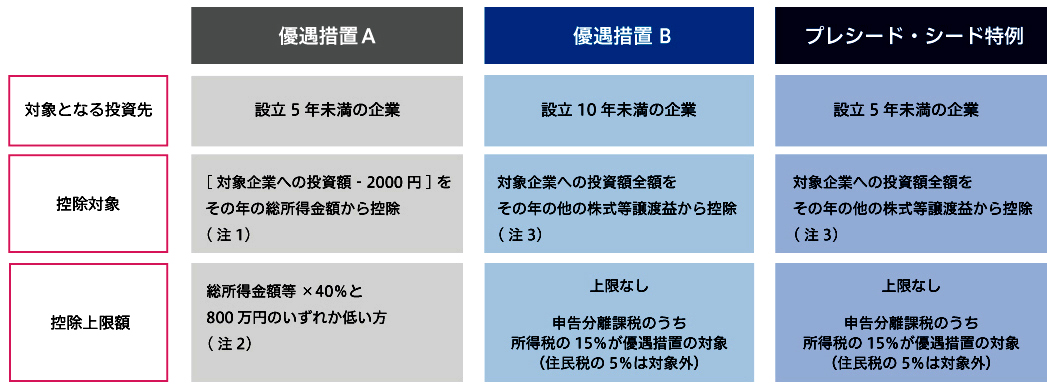

税優遇の内容

税優遇の内容

個人投資家は株式取得時点、株式売却時点のそれぞれの時点において、税制上の優遇措置を受けることができます。

優遇措置を受けるためには、基準日において企業要件と個人投資家要件をすべてみたす必要があります。

|

|

|||

| 優遇措置Aの仕組み (図解) > | 優遇措置Bの仕組み(図解) > |

仕組み(図解) > |

||

| 他の株式等譲渡益 の詳細 > | ||||

|

||||

| ※ | 基準日が令和5年3月31日以前の場合はプレシード・シード特例の適用はありません。また、基準日が令和2年3月31日以前の場合は対象となる投資先の企業要件が異なります。 |

税優遇が受けられなくなる場合

次の場合、「全ての個人投資家」はエンジェル税制の優遇措置を受けられませんので、ご留意ください。

|

|

|

|

次の場合、「該当する個人投資家のみ」がエンジェル税制の優遇措置を受けられませんので、ご留意ください。

|

|

|

|

|

|

|

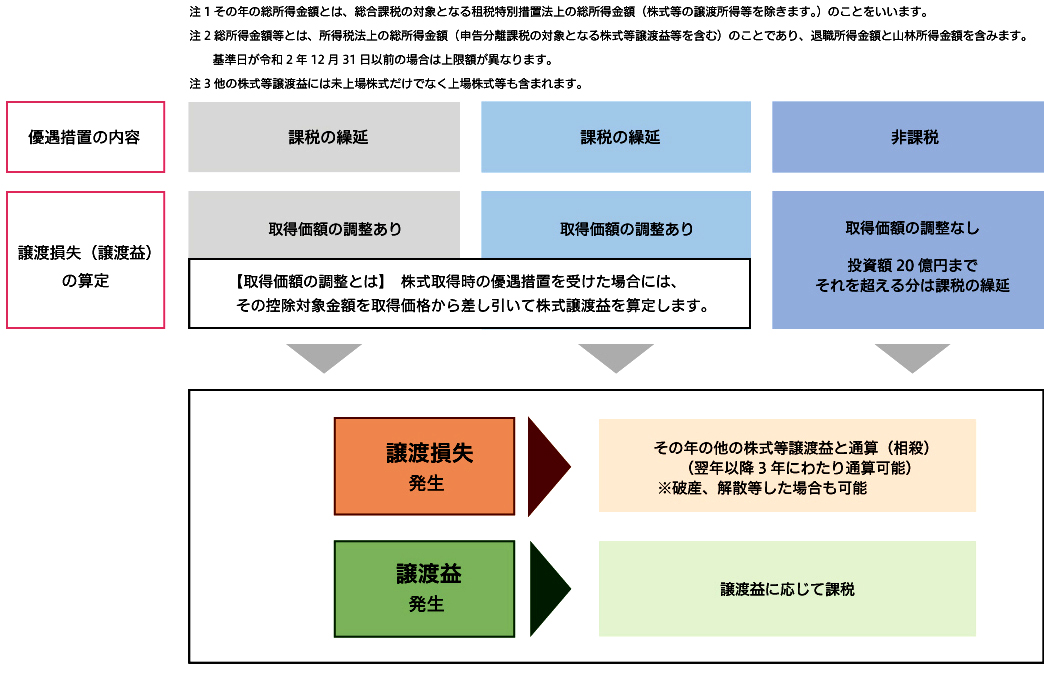

課税の繰延べ

株式取得時の優遇措置(優遇措置Aまたは優遇措置B)の適用を受けた場合には、その適用を受けた株式の取得価額について一定の調整計算(取得価額の調整)が必要となります。

【取得価額の調整とは】売却時の優遇措置を受ける場合に、他の株式譲渡益と相殺できる損失金額を計算する際に、当該株式の取得価額から優遇措置の適用を受けた金額を差し引く調整を行うことです。

【取得価額の調整が必要ない場合】

株式取得時にプレシード・シード特例の適用を受けた場合において、その適用を受けた金額が20億円以下であるときは、取得価額の調整が不要です。※適用を受けた金額が20億円を越える場合には、その超えた部分については取得価額の調整が必要となります。

【確定申告の際の留意事項】

取得価額の調整は所得税(国税)のみが対象です。住民税(地方税)は株式取得時の優遇措置の対象ではないため、売却時点での取得価額の調整は行われません。*譲渡損失(譲渡益)の算定方法*

所得税の場合:譲渡価額ー取得費(原始取得価額ー優遇の適用を受けた金額)

住民税の場合:譲渡価額ー取得費(原始取得価額)

<個人投資家が行う住民税への対応>

現行の制度では、過去にエンジェル税制を利用した株式であろうとなかろうと税務署と同様の算定方法で、本来の取得費ではない取得費で住民税の譲渡損益が計算される可能性があります。そこで、つぎのどちらかの対応をすることをお勧めします。

▶エンジェル税制を利用した際の確定申告書類に添付した明細書の控えを任意添付書類として添付し、「株式等に係る譲渡所得等の金額の計算明細書」の「④取得費(取得価額)」の欄に付箋等で、「過去にエンジェル税制を利用し、調整を行った取得費」等の記載を行ったうえで税務署に確定申告を行う。

▶住民税を管轄する区役所や市役所の担当者に直接説明をする。

税優遇の具体例

投資した年に受けられる所得税の優遇措置の具体例

優遇措置A

設立5年未満の企業への投資

[対象企業への投資額‐2000円]をその年の総所得金額から控除

※控除対象となる投資額の上限は、①総所得金額×40%と②800万円のいずれか低いほう

具体例① 投資家Nさんの場合

総所得額:800万円

企業への投資額:500万円

↓

総所得金額から控除できる金額:319.8万円

※320万円‐2000円=319.8万円

× 投資額500万円

○ 限度額①800万円×40%=320万円

× 限度額②800万円

具体例② 投資家Kさんの場合

総所得額:1200万円

企業への投資額:300万円

↓

総所得金額から控除できる金額:299.8万円

※300万円‐2000円=299.8万円

○ 投資額300万円

× 限度額①1200万円×40%=480万円

× 限度額②800万円

優遇措置B

設立10年未満の企業への投資

対象企業への投資額全額をその年の他の株式譲渡益から控除

※控除対象となる投資額の上限なし

具体例③ 投資家Tさんの場合

総所得額:800万円

企業への投資額:500万円

他の株式譲渡益:200万

↓

株式譲渡益から控除できる金額:200万円

具体例④ 投資家Kさんの場合

総所得額:1200万円

企業への投資額:300万円

他の株式譲渡益:350万円

↓

株式譲渡益から控除できる金額:300万円

コラム:優遇措置Aと優遇措置Bはどちらが有利か

優遇措置Aと優遇措置Bのどちらがお得になるかは、個人投資家の所得額や投資額によって異なりますので、いくつか例を挙げて比較してみます。

投資家Xさんの場合 |

投資家Yさんの場合 |

|||

|---|---|---|---|---|

| 総所得金額 | 12,000,000 |

8,000,000 |

||

| 企業への投資額 | 3,000,000 |

7,000,000 |

||

| 他の株式譲渡益 | 3,000,000 |

6,000,000 |

||

優遇措置A |

優遇措置B |

優遇措置A |

優遇措置B |

|

| 総所得金額等から控除できる金額 | 2,998,000 |

- |

3,198,000 |

- |

| 株式譲渡益から控除できる金額 | - |

3,000,000 |

- |

6,000,000 |

| エンジェル税制を利用した場合の支払税額(a) | 1,884,660 |

2,424,000 |

1,432,900 |

1,204,000 |

| エンジェル税制を利用しない場合の支払税額(b) | 2,874,000 |

2,874,000 |

2,104,000 |

2,104,000 |

| (b)-(a) | 989,340 |

450,000 |

671,100 |

900,000 |

| 判定 | 優遇措置Aが有利 |

優遇措置Bが有利 |

||

投資家Zさんの場合 |

投資家Wさんの場合 |

|||

|---|---|---|---|---|

| 総所得金額 | 5,000,000 |

3,000,000 |

||

| 企業への投資額 | 3,000,000 |

1,000,000 |

||

| 他の株式譲渡益 | 2,000,000 |

1,000,000 |

||

優遇措置A |

優遇措置B |

優遇措置A |

優遇措置B |

|

| 総所得金額等から控除できる金額 | 1,998,000 |

- |

998,000 |

- |

| 株式譲渡益から控除できる金額 | - |

2,000,000 |

- |

1,000,000 |

| エンジェル税制を利用した場合の支払税額(a) | 502,700 |

572,500 |

252,700 |

202,500 |

| エンジェル税制を利用しない場合の支払税額(b) | 872,500 |

872,500 |

352,500 |

352,500 |

| (b)-(a) | 369,800 |

300,000 |

99,800 |

150,000 |

| 判定 | 優遇措置Aが有利 |

優遇措置Bが有利 |

||

【算定根拠】

所得税の計算は、平成27年分以後の「所得税の速算表」によります。

株式譲渡の場合の税額は、所得税(15%)で計算しています。