![]()

企業要件

要件1 特定の株主ないし特定の株主グループの保有する株式数の割合(持株割合)が5/6を越えないこと

※基準日(払込後申請の場合は増資直後、事前確認申請の場合は申請の時点)で満たしている必要があります。

・特定の株主とは、発行済株式総数の30%以上を保有している株主をいいます。

・特定の株主グループとは、株主、その親族および特殊の関係にある株主が株主グループを構成し、株主グループとして発行済株式総数の30%以上を保有していることをいいます。

※「親族」とは、6親等以内の血族、配偶者、3親等以内の姻族のことをいいます。

※「特殊の関係にある株主」とは、支配・被支配関係にある株主で、オーナー株主・親会社・子会社がこれに該当します。

5/6を超えないことを判断する際には、次の2つのケースを検討する必要があります。

<ケース1>投資の合計で判断する場合

発行済株式総数の30%以上50%以下の株式を保有している株主ないし株主グループが複数いる場合、その「投資の合計」が5/6を超えないことが必要です。

<ケース2>単独で判断する場合

発行済株式総数の50%超を保有している株主ないし株主グループがいる場合、その株主ないし株主グループの保有している株式数だけで5/6を超えないことが必要です。

なお、5/6ちょうどは企業要件1に反しておりません。5/6を超えると企業要件1に反します。

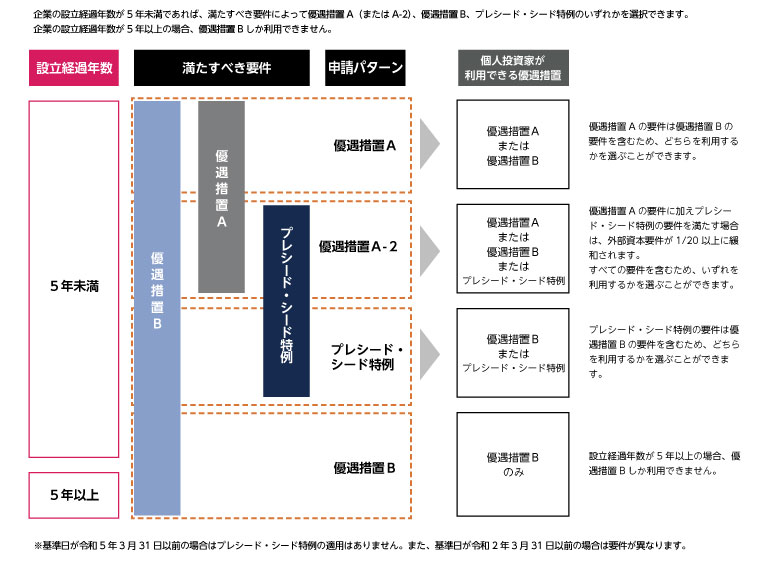

外部資本要件の緩和

設立5年未満で、プレシード・シード特例の企業要件を満たす場合

要件1 特定の株主ないし特定の株主グループの保有する株式数の割合(持株割合)が1/20を越えないこと

に緩和されます。

<ケース1>投資の合計で判断する場合の具体例

上段の場合、株主Aと、株主Bはそれぞれ発行済み株式総数が30%以上であるため、特定の株主となります。株主Aと株主Bの合計が75%であり、6分の5を超えていないので、要件1をみたします。

下段の場合、株主Aと、株主Bはそれぞれ発行済み株式総数が30%以上であるため、特定の株主となります。株主Aと株主Bの合計が85%であり、6分の5を超えるため、要件1をみたしません。

![[具体例①]の図](../common/img/img_company01.gif)

[具体例②]親族関係がある場合

上段の場合、株主Aと、株主Bはそれぞれ発行済み株式総数が30%以上であるため、特定の株主となりますが、株主Cは、30%未満であるため、特定の株主になりません。株主Aと株主Bの合計が70%であり、6分の5を超えていないので、要件1をみたします。

下段の場合、株主Cは発行済み株式総数が30%未満ですが、株主Bと株主Cに親子の関係があるため、株主Bと株主Cは、特定の株主グループになります。よって、株主Aと株主Bと株主Cの合計が85%で、6分の5を超えるため、要件1をみたしません。(親族関係がある場合)

![[具体例②]親族関係がある場合の図](../common/img/img_company02.gif)

[具体例③]特殊の関係にある場合

上段の場合、株主Aと、株主B法人はそれぞれ発行済み株式総数が30%以上であるため、特定の株主となりますが、株主Cは、30%未満であるため、特定の株主なりません。株主Aと株主B法人の合計が70%であり、6分の5を超えていないので、要件1をみたします。

下段の場合、株主Cは発行済み株式総数が30%未満ですが、B法人の100%株主(オーナー株主)である場合、株主B法人と株主Cは特殊の関係にあると判断し、株主B法人と株主Cは、特定の株主グループになります。よって、株主Aと株主Bと株主Cの合計が85%で、6分の5を超えるため、要件1をみたしません。

![[具体例③]特定の株主との関係会社がある場合の図](../common/img/img_company03.gif)

<ケース2>単独で判断する場合の具体例

[具体例]

![[具体例]の図](../common/img/img_company04.gif)

要件2 大規模法人ないし大規模法人グループの所有に属さないこと

(1)大規模法人とは、資本金が1億円超の法人をいいます。なお、社会福祉法人のように株式の発行がない法人には資本金がありません。このような法人では資本金の金額に代えて、従業員が1000人以上存在する法人を大規模法人といいます。

(2)大規模法人グループとは、大規模法人および当該大規模法人と特殊の関係にある個人又は法人をいいます。特殊の関係にある個人又は法人とは、企業要件1の株主グループと同様に、オーナー株主、親会社、子会社のことを意味します。

(3)所有に属さないとは、発行済み株式総数の2分の1超を、一つの大規模法人ないし大規模法人グループに保有されていないこと、および発行済み株式の3分の2以上を、複数の大規模法人ないし大規模法人グループに保有されていないことをいいます。

[具体例①]

大規模法人Aが2分の1超の出資をしていれば要件2を満たしません。

![[具体例①]大規模法人Aが1/2超の出資をしていれば要件2を満たしません。の図](../common/img/img_company05.gif)

[具体例②]

法人Bが大規模法人でなかったとしても、大規模法人Aと特殊な関係があれば、1つの大規模法人グループとなり、要件2をみたしません。特殊な関係とは、法人Aから50%以上の出資を受けている子会社などです。

![[具体例②]の図](../common/img/img_company06.gif)

[具体例③]

大規模法人Aと大規模法人Bを合わせて70%の出資を受けており、3分の2を超えるので、要件2をみたしません。

![[具体例③]の図](../common/img/img_company07.gif)

要件3 未上場・未登録の株式会社で、風俗営業等に該当しない

(1)未上場とは、東京証券取引所1部や2部に上場をしていない企業のことです。未登録とは、認可金融商品取引所協会に登録していない企業であり、ナスダックやマザーズという新興市場に上場していない企業のことです。つまり要件3は、株式公開をしていない企業ということです。

(2)風俗営業等とは、「風俗営業等の規制及び業務の適正化等に関する法律第2条第1項」に規定する「風俗営業」又は「性風俗関連特殊営業」をいいます。

具体的な営業内容はこちら(警視庁HP)をご覧ください。

要件4 中小企業であること

業種ごとに、資本金の額又は常時使用する従業員数のいずれかをみたせば中小企業となります。

| 業種 | 資本金の額 | 常時使用する従業員 |

|---|---|---|

| 製造業 | 3億円以下 | 300人以下 |

| 建設業 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5000万円以下 | 100人以下 |

| 小売業 | 5000万円以下 | 50人以下 |

| ゴム製品製造業 ※ | 3億円以下 | 900人以下 |

| ソフトウエア業 | 3億円以下 | 300人以下 |

| 情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5000万円以下 | 200人以下 |

| その他の業種 | 3億円以下 | 300人以下 |

※自動車または航空機用タイヤおよびチューブ製造業並びに工業用ベルト製造業を除く

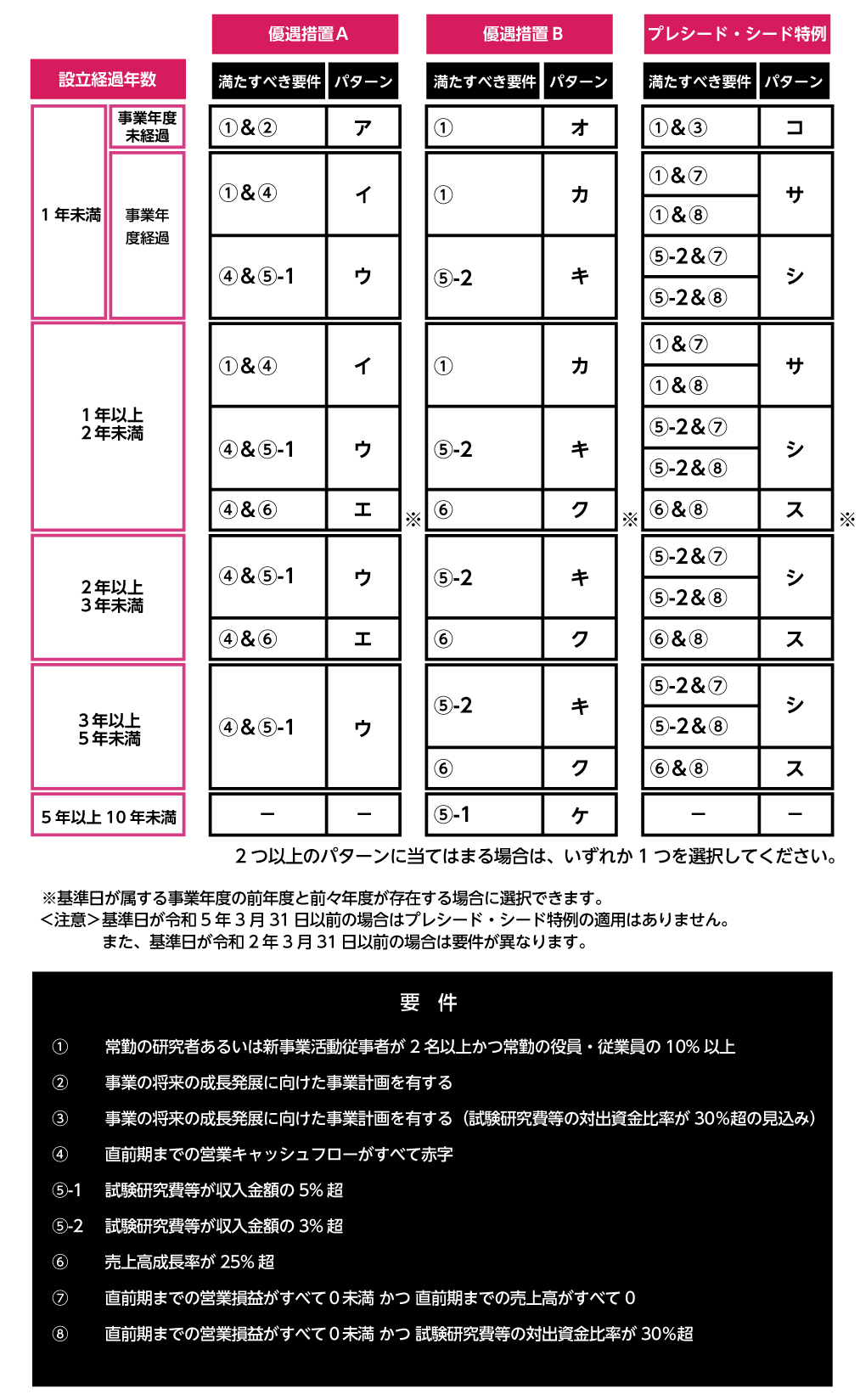

要件5 企業の設立経過年数に応じて次の要件をみたすこと

【研究者・新事業活動従事者とは】

※基準日(払込後申請の場合は増資直後、事前確認申請の場合は申請の時点)で判定します。

| 研究者 | |||

| 常勤の役員・従業員の中で、特定の研究テーマを持って研究を行っており、社内で研究を主として行う者で、試験研究費等に含まれる支出がなされる者を指します。 | |||

| 新事業活動従事者 | |||

| 常勤の役員・従業員の中で、次に該当する者を指します。 | |||

| ・ | 主として新規製品やサービスの企画・開発に従事する者 | ||

| ・ | 新規製品やサービスが市場において認知されるために必要となる広告宣伝や市場調査の企画を行う者 | ||

| ※ | 次の場合は該当しません。 | ||

| ・ | 新規製品やサービスの企画・開発を補佐するための事務を行っている者 | ||

| ・ | 既存製品を売り込むための営業を行っている者 | ||

【注意】

研究者:会社設立後1年未満の申請要件

新事業活動従事者:会社設立後2年未満の申請要件

設立経過年数に応じて次の組み合わせが考えられます。

■会社設立後1年未満の申請(3通りあります)

①研究者2名 ②研究者1名、新事業活動従事者1名 ③新事業活動従事者2名

■会社設立後1年以上2年未満の申請(1通りしかありません)

新事業活動従事者2名

【試験研究費等とは】

※基準日(払込後申請の場合は増資を行った日、事前確認申請の場合は申請の日)が属する年の前年の実績で判定します。事業年度未経過の場合は、事業計画の金額で判定します。

「試験研究費等」とは、試験研究費とその他の費用に分けられます。

| 試験研究費 | |||

| 新たな製品の製造又は新たな技術の発明に係る試験研究のために特別に支出する費用。 | |||

| 【具体例】 | |||

|

・研究者の人件費(専門的知識をもって当該試験研究または開発の業務に専ら従事する者に係るものに限る) ・試験研究のための原材料費 ・試験研究にかかる調査費等経費 ・外部への試験研究の委託費 |

|||

| その他の費用 | |||

| 新たな技術若しくは新たな経営組織の採用、技術の改良、市場の開拓又は新たな事業の開始のために特別に支出する費用。 | |||

| 【具体例】 | |||

|

・技術の採用にかかる費用(技術導入費、特許権の使用、マニュアル使用料等) ・経営組織の採用にかかる費用(販売提携や代理店採用にかかる企画担当者の人件費、会議費、調査費等) ・技術の改良にかかる費用(製品化に向けての研究者人件費や原材料費、プロトタイプの製作費、マニュアル作成のための費用等) ・市場の開拓等にかかる費用(新製品 PR のための広告宣伝費・市場調査費・展示会開催費、 PR グッズの制作費や広報パンフレットの作成費等) |

|||

| ※対象外 | |||

|

・単なる創業に係る費用 ・販売促進のためのマーケティング活動、広告宣伝費 ・製品、サービスの広告宣伝費などの経常的に支出するもの |

|||

【営業キャッシュ・フローとは】

※設立時から直前期まですべての事業年度の営業キャッシュ・フローがすべて赤字であることを確認します。 キャッシュ・フロー計算書の営業キャッシュ・フローのことをいいます。キャッシュ・フロー計算書は、営業活動に関する区分、投資活動に関する区分、財務活動に関する区分の3つに分けられますが、それらのうち営業活動に関する区分の最終数値が営業キャッシュ・フローであり、損益計算書の営業利益のキャッシュ・フロー版を意味します。

申請企業においてキャッシュ・フロー計算書を作成していない場合は、中小企業庁のWebサイトに掲載されている簡易ツールをご利用ください。

【売上高成長率とは】

売上高成長率は、以下2つの方法のどちらかで計算します。

①基準事業年度(基準日の属する事業年度の直前事業年度)の直前事業年度(基準日の属する事業年度の前々事業年度)の売上高に対する、基準事業年度の売上高伸び率

②第1期から基準事業年度までの売上高を相乗平均した伸び率

①または②から1を減じたものが0.25を超えていれば、「要件④」の「売上高成長率が25%超え」を満たします。

【出資金とは】

出資金とは、会社を設立してから、基準日の前事業年度までに受けた全ての出資金の額を合計したものです。

(事業年度未経過の場合は、事業年度末までに受ける出資金の見込額)

【収入金額とは】

※基準日(払込後申請の場合は増資を行った日、事前確認申請の場合は申請の日)が属する年の前年の実績で判定します。

収入金額とは、損益計算書上の収益(売上高・営業外収益・特別収益等)から固定資産または法人税法に規定する有価証券の譲渡による収入金額を除いたものです。